ХУВЬЦААНЫ ЗАХ ЗЭЭЛИЙН ТОЙМ 2022.12.19 - 2022.12.23

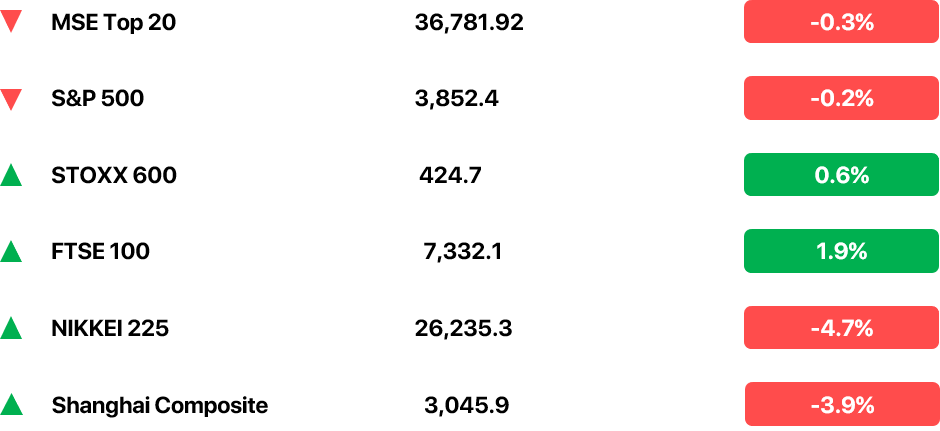

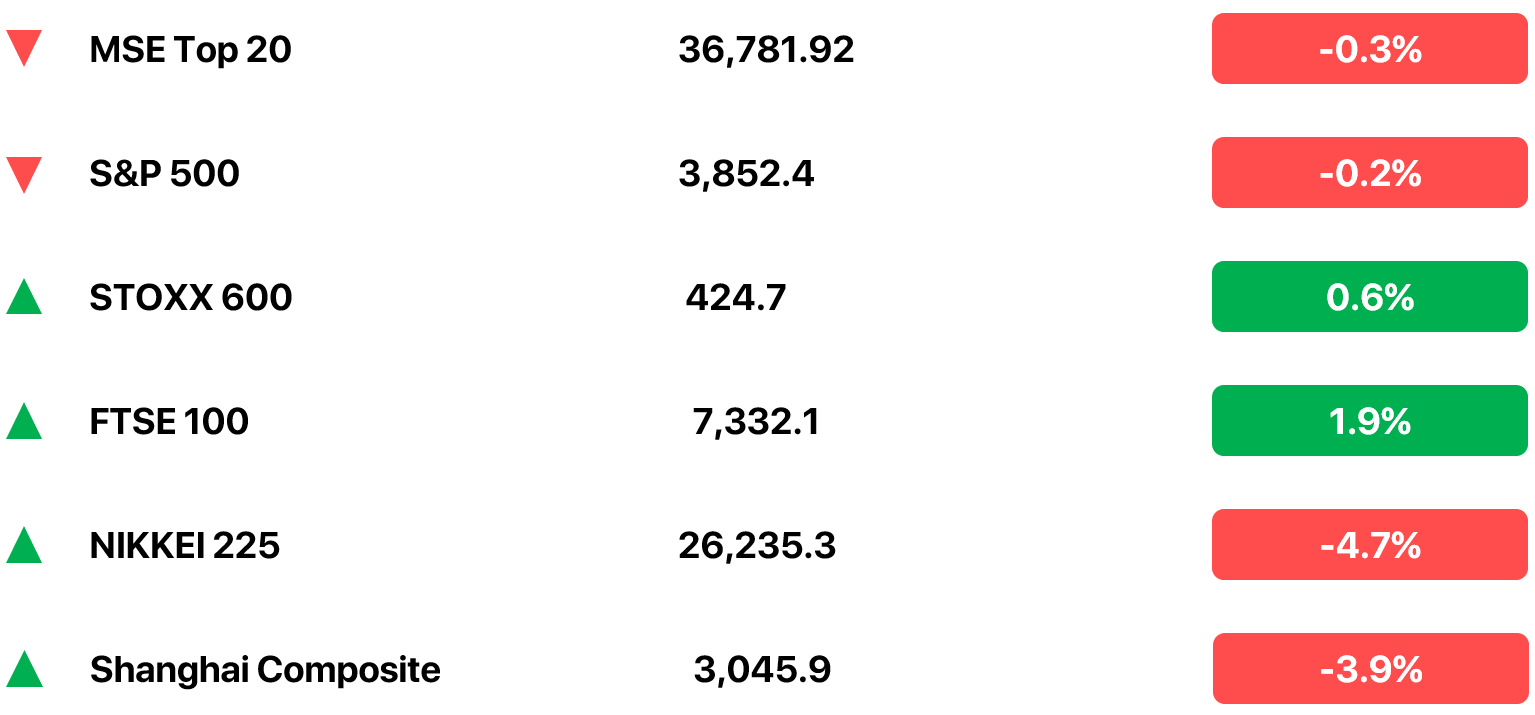

ОНЦЛОХ ИНДЕКСҮҮДИЙН 7 ХОНОГИЙН ӨӨРЧЛӨЛТ

МОНГОЛ УЛСЫН ЗАХ ЗЭЭЛ

- Монгол улсын хувьцааны зах зээлийг илэрхийлэх жишиг индекс 7 хоногт бууралттай байлаа. Тодруулбал, Монголын Хөрөнгийн Биржийн (МХБ) ТОП-20 индекс 36781.92 нэгжид хүрч, 0.3%-ийн бууралттай хаагдлаа.

- Монгол улсын хэрэглээний үнийн улсын индекс 2022 оны 11 дүгээр сард улсын хэмжээнд 14.5 хувьтай гарлаа. Гурил, гурилан бүтээгдэхүүн, сүү, сүүн бүтээгдэхүүн зэрэг дотоодын хүнсний гол нэрийн бараа, бүтээгдэхүүний үнэ өмнөх сараас нэмэгдсэн нь 10,11 сарын инфляцын түвшин өндөрт хадгалагдахад голлон нөлөөллөө. Инфляцын талаас илүү хувийг импортын барааны үнийн өсөлтийн шууд нөлөө бүрдүүлж байна. Монгол банкны одоогийн суурь төсөөллөөр инфляцын түвши ирэх оны эцэс гэхэд нэг оронтой тоонд, 2024 оны эхнээс 6+/2 хувийн зорилтод хүрч тогтворжихоор байна.

- Монголбанкны Мөнгөний бодлогын хорооны 2022 оны 12 дугаар сарын 16-ны өдрийн ээлжит хурлаар инфляцыг дунд хугацаанд зорилтот түвшинд хүргэж тогтворжуулах, эдийн засгийн гадаад, дотоод тэнцвэрийг зохистой түвшинд хадгалах, гадаад суурь хүү өсөж буй орчинд төгрөгийн харьцангуй өгөөжийг нэмэгдүүлэх зорилгоор бодлогын хүүг 1 нэгж хувиар нэмэгдүүлж, 13.0%-д хүргэлээ.

АНУ-ЫН ЗАХ ЗЭЭЛ

- АНУ-ын хувьцааны зах зээлийг илэрхийлэх голлох индексүүд 7 хоногт зарим индекс өсөлттэй байсан бол зарим индекс бууралттай буюу холимог байдалтай байлаа. 2023 оны Нээлттэй зах зээлийн хорооны (FOMC) бодлогын хүүгийн медиан төсөөлөл 4.6%-аас 5.1%-д хүрч өссөн нь зах зээлд сөрөг нөлөөг үзүүлж S&P 500 индекс хоёр дахь долоо хоногт дараалан бууралттай хаагдаад байсан. Өнгөрсөн долоо хоногт зах зээлийг илэрхийлэх S&P 500 индекс 0.2%-ийн бууралттай хаагдсан бол Dow Jones индексүүд бага хэмжээний өсөлтийг үзүүлсэн байна. Харин Nasdaq Composite индекс өнгөрсөн лхагва гаригт 11-р сараас хойших өдрийн өсөлтийн хэмжээгээрээ хамгийн сайн өсөлтийг үзүүлсэн ч долоо хоногийн эцсийн байдлаар 2%-ийн бууралттай байлаа.

- Хувьцааны зах зээлийг салбараар нь ангилбал эрчим хүчний салбарын хувьцаанууд өндөр өсөлтийг үзүүлсэн. Эрчим хүчний салбар өсөлттэй байсанд АНУ-ын газрын тосны нөөцийн хэмжээ хүлээлтээс доогуур түвшинд байсан нь нь шууд нөлөөллөө.

- АНУ-ын 11-р сарын инфляцын түвшин 7.1%-д хүрч буурсан нь 2021 оны 12-р сараас хойших хамгийн бага инфляцын түвшин болоод байсан. Харин хүнс болон эрчим хүчний нөлөөг хасаж тооцсон суурь инфляцын 12 сарын өсөлт нь сүүлийн дөрвөн сарын доод цэгт буюу 4.7% болж буурлаа.

ЕВРОПЫН ЗАХ ЗЭЭЛ

- Инфляцын дарамт буурж байгаатай холбоотой Европын хувьцааны зах зээл 7 хоногт өсөлттэй байлаа. Европын хувьцааны зах зээлийг илэрхийлэгч STOXX Europe 600 индекс 0.64%-аар өссөн байна. Энэ нь өмнөх долоо хоногийн 3.28%-аар буурсан үзүүлэлттэй харьцуулахад эргэн ирж байгааг харуулж байна. Гэхдээ өнөөдрийг хүртэл нэг сарын хугацаанд Stoxx Europe 600 индекс бараг 3% -аар буурч, жилийн хугацаанд 12% -аас илүү унасан байна.

- "Basic resources industry" 1.2%-аар өссөн нь хамгийн том өсөлтийг үзүүлсэн салбар байв. Автомашин, санхүүгийн салбар, жижиглэнгийн худалдаа бүгд 1%-аас бага өссөн байна.Аялал жуулчлал болон аж үйлдвэрийн салбар бууралттай байлаа.

- 11 сарын үйлдвэрлэгчдийн үнийн тайлан нь Евро бүсийн зарим томоохон орнуудад инфляц буурч магадгүй гэсэн дохиог өгөөд байсан. Байгалийн хий, цахилгааны зардал буурснаар Герман, Франц, Испанид үйлдвэрлэгчийн жилийн үнэ мэдэгдэхүйц буурсан нь нөлөөлсөн байна.

ЯПОН УЛСЫН ЗАХ ЗЭЭЛ

- Япон улсын хувьцааны зах зээл 7 хоногт бууралттай байлаа. "Nikkei 225" индекс 4.7%, "TOPIX" индекс 2.7%-ийн тус тус бууралттай хаагдлаа. Боловсруулсан хүнсний бүтээгдэхүүний үнийн өсөлт нь инфляцыг 3.7%-д хүргэсэн бөгөөд инфляцын дарамтыг нэмэгдүүлэх нь Япон улсын төв банкийг мөнгөний бодлогыг бүрэн чангатгахад хүргэж болзошгүй гэж шинжээчид үзэж байна. Мөн төв банкны ерөнхийлөгч Харухико Куродагийн бүрэн эрхийн хугацаа 2023 онд дуусаж байгаа тул дараагийн төв банкны ерөнхийлөгч мөнгөний бодлогыг үргэлжлүүлэн хэрхэн баримтлах бол гэсэн хүлээлт хөрөнгө оруулагчдын дунд үүсэж байна.

- Шинжээчдийн огт таамаглаагүй нэгэн үйл явдал болсон нь Япон улсын төв банк Японы засгийн газрын 10 жилийн хугацаатай бондын өгөөжийн дээд түвшнийг 0.25%-аас 0.50% хүртэл 2 дахин өсгөсөн. Үүний үр дүнд засгийн газрын үнэт цаасны өгөөж өмнөх долоо хоногт 0.25% -аас огцом өсөж, 0.40% орчимд хаагдсан. Иений ханш ам.долларын эсрэг 7 хоногт чангарч 1 ам.доллар 133.55 иентэй тэнцлээ. Иений ханш ам.долларын эсрэг чангарахад Япон улсын төв банкны бодлогын өөрчлөлт нөлөөллөө.

- Япон улсын төв банк хүүгийн түвшнийг нам дор түвшинд барихын тулд Япон улсын ЗГ-ийн бондоос томоохон хэмжээний худалдан авалтуудыг хийж Япон улсын ЗГ-ийн бондын эзэмшлийн хувь нийт зах зээлийн үнэлгээнийх нь 50 давсан хувийг эзэмших болсон байна.

БНХАУ-ЫН ЗАХ ЗЭЭЛ

- БНХАУ-д короновирусын халдварын тохиолдол ихсэж үүний дарамтын нөлөөгөөр хувьцааны зах зээлийг илэрхийлэх жишиг индексүүд 7 хоногт бууралттай байлаа. Тодруулбал, "Shanghai Composite" 1.2%, "CSI 300" индекс 1.1%-ийн тус тус бууралттай хаагдлаа.

- Дэлхийн банк цар тахал болон тус улсын үл хөдлөх хөрөнгийн зах зээлийн уналтаас үүдэн энэ болон ирэх оны эдийн засгийн өсөлтийн таамаглалыг буурууллаа. 9-р сард Хятадын эдийн засаг 2.8%, 2023 онд 4.5% өснө гэсэн таамаглалаа энд онд 2.7% 2023 онд 4.3% өсөх төлөвтэй гэж бууруулсан байна.

- Коронавирустай холбоотой бизнесийн үйл ажиллагааны тасалдал нь эдийн засагт сөргөөр нөлөөлсөн учраас Хятадын төсвийн алдагдал оны эхэн үеэс хойш 7.75 их наяд юань буюу 2021 оныхоос хоёр дахин давсан үзүүлэлт болсон байна. Арванхоёрдугаар сард эдийн засгийн идэвхжил буурсаар байгаа тул Бизнесийн итгэлийн индекс буурах хандлагатай хэвээр байна. Олон шинжээчдийн таамаглаж буйгаар цар тахлын идэвхжилийн улмаас хүмүүс гэртээ байгаа тул business confidence индекс жилийн эцэс хүртэл буурна гэж үзэж байна.

МЭДЭГДЭЛ: Энэхүү хэвлэл /мэдээлэл, судалгаа/ нь “Ти Ди Би Секьюритис ҮЦК” ХХК-ийн нэрийн өмнөөс зөвхөн өөрийн үйлчлүүлэгчид /харилцагчид/-д мэдээлэл хүргэх зорилгоор бэлтгэгдсэн ба энэ нь аливаа санхүүгийн хэрэгслийг худалдах, худалдан авах санал биш болно. Судалгаа /хэвлэл/-г бэлтгэх үеийн байдлаар түүнд агуулагдаж буй мэдээллийн үнэн бодит байдлыг хангах талаар шаардлагатай ажиллагааг хийсэн бөгөөд “Ти Ди Би Секьюритис ҮЦК” ХХК нь мэдээллийн анхны эх сурвалжийн үнэн бодит байдалд баталгаа гаргахгүй. Энэхүү мэдэгдэлд агуулагдaж буй мэдээллийг үйл ажиллагаандаа шууд болон шууд бус байдлаар ашигласнаас үүдэн аливаа хувь хүн, хуулийн этгээдийн үйл ажиллагаанд учирсан хохиролд “Ти Ди Би Секьюритис ҮЦК” ХХК хариуцлага хүлээхгүй болно.

2022 © Ти Ди Би Секьюритис ҮЦК

Улаанбаатар хот, СБД, 1-р хороо, Энхтайваны өргөн чөлөө - 19

Утас: +976 7010 0261

Имэйл: info@tdbsecurities.mn